회사원 김모씨는 최근 신용정보회사의 인터넷 사이트로 자신의 신용정보를 알아보고는 깜짝 놀랐다. 2등급이던 신용등급이 지난해 6월 갑자기 4등급으로 떨어졌기 때문이다. 지난해 6월 김씨가 했던 금융거래는 신용카드 현금서비스로 5만원을 받고, 기한 내에 연체없이 갚은 것이 전부다. 김씨는 매달 신용카드로 150만~200만원을 썼지만 단 한번도 연체한 적이 없고, 다른 금융기관의 대출도 받은 적이 없다. 신용카드로 현금서비스를 이용한 것도 처음이었다.

|

김씨가 신용정보회사에 문의하자 “현금서비스를 받은 것은 앞으로 부실로 갈 수 있는 가능성을 보여준 것이어서 신용등급을 하향조정했다”는 답변이 돌아왔다. 그는 “5만원을 현금서비스로 받은 뒤 제때 갚았는데도 신용등급을 2단계나 떨어뜨리는 것이 말이 되느냐”며 분통을 터뜨렸다.

◇소액 현금서비스도 신용등급 하락 요인=14일 금융계와 신용정보업계에 따르면 김씨처럼 소액 신용카드 현금서비스를 받고 연체없이 상환을 해도 신용등급이 하락할 수 있는 것으로 나타났다.

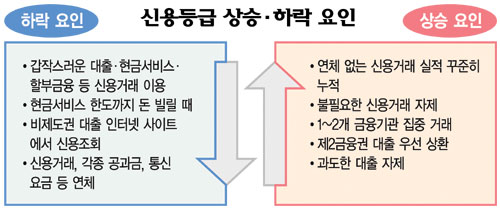

신용정보회사 관계자는 “카드 현금서비스도 은행 대출이나 캐피탈사의 할부금융과 똑같은 신용거래로 취급되고, 신용거래는 발생한 시점에 신용위험으로 작용하기 때문에 신용등급을 하락시키는 요인이 된다”고 말했다. 이 관계자는 “장기간 신용거래를 하며 연체없이 갚아온 고객은 추가로 신용거래를 해도 신용등급 하락에 영향을 미치지 않지만, 처음으로 신용거래를 하거나 오랫동안 하지 않다 신용거래를 한 고객들은 신용등급 하락요인이 된다”고 설명했다.

시중은행 관계자도 “신용등급을 평가하는 요인은 15~20개에 이르며, 이중에는 은행 대출뿐 아니라 신용카드 현금서비스 사용 여부도 포함돼 있다”고 말했다. 다른 시중은행 관계자도 “현금서비스나 신용대출을 받은 뒤 상환해도 신용등급이 떨어진다는 것을 아는 고객들은 많지 않다”고 밝혔다.

◇신용등급 하락은 신속, 상승은 느릿느릿=정상적인 신용대출이나 현금서비스도 신용등급을 떨어뜨릴 수 있지만 은행이나 카드사들은 이를 고객들에게 제대로 고지하지 않고 있다. 대출이나 현금서비스 실적 올리기에 급급하기 때문이다.

신용정보회사 관계자는 “현금서비스나 대출 등의 신용거래 실적이 누적되면 신용등급이 올라갈 수 있다”며 “그러나 거래를 상당 기간 지속해야 하며, 그 기간이 얼마인지는 해당 고객의 신용도와 신용거래 규모에 달려 있다”고 설명했다. 이에 따라 현금서비스를 이용했다고 신용등급을 떨어뜨리는 것은 소비자들에게 일방적으로 불리한 체계라는 지적이 나오고 있다.

〈김준기기자〉

출처 : 법률사무소 진우 파산개인회생

글쓴이 : 김은실 원글보기

메모 :

'정보' 카테고리의 다른 글

| "신용등급 1등급 대출한도, 10등급의 4.5배"(종합) (0) | 2008.01.21 |

|---|---|

| [스크랩] ‘연체기록 말소’ 금융 혼란 초래한다 (0) | 2008.01.15 |

| [스크랩] 사채 독촉 시달리던 대학생 자살 (0) | 2007.12.04 |

| [스크랩] 가계 빚 600조 원 넘어서…가구당 평균 3819만원 (0) | 2007.12.04 |

| <신용 건강사회를 향하여>짧은 연체라도 안해야 신용등급 ‘UP’ (0) | 2007.11.28 |